Click to Pay: история микроплатежей от W3C до Lightning Network и x402

Первые попытки внедрить микроплатежи выглядели как идеализм эпохи раннего интернета. Казалось, что скоро мы будем платить по центу за статью, картинку или минуту доступа — прямо кликом мыши. Но быстро выяснилось: системы не стыкуются, комиссии выше суммы платежей, а пользователи не горят желанием отдавать деньги за то, что привыкли получать бесплатно.

Дальше идеи пошли по кругу. Одни создавали отдельные кошельки и токены, другие пытались встроить оплату прямо в веб-разметку. Даже с появлением криптовалют и решений второго уровня микроплатежи оставались в категории «интересных, но нерентабельных».

Сейчас к вопросу возвращаются снова — но на фоне совершенно иных условий. Стейблкоины сделали расчеты стабильными, блокчейны ускорились, а в сети появились агенты и сервисы, способные платить и продавать без участия человека.

Этот материал — о том, как интернет учится брать плату за клик: от первых HTML-инициатив и экспериментов 90-х до x402 — стандарта, который пытается объединить передачу данных и стоимости в одном протоколе.

Краткая история микроплатежей: от 90-х до наших дней

Микроплатежи изначально рассматривались как способ монетизации онлайн-контента — отдельных статей, ссылок или загрузок — через крошечные транзакции от долей цента до нескольких долларов.

Эта модель должна была стать альтернативой подписке: пользователь платит только за то, что ему действительно нужно (pay-per-use). Доход от таких транзакций дополняет рекламную выручку и позволяет авторам сосредоточиться на контенте. Помимо продажи материалов, микроплатежи предполагалось применять для оплаты прокси-сервисов, запросов к базам данных или даже азартных игр.

Однако идея не получила широкого распространения: обработка множества мелких транзакций оказалась экономически невыгодной. Комиссии посредников вроде Visa делали операции слишком затратными, а модель конкурировала с бесплатным доступом к контенту.

Интерес к микроплатежам появился еще в конце 90-х. Тогда многие пытались запустить собственные схемы микроплатежей: BitPass, FirstVirtual, Cybercoin, Millicent, Digicash, Internet Dollar, Pay2See, Flooz, Beenz и другие.

Почти все проекты провалились. Интернет-компании не видели необходимости в новой модели: рекламные доходы были достаточными, а пользователи привыкли к бесплатному контенту.

Ниже рассмотрим вкратце некоторые ранние инициативы.

Как W3C пытался встроить микроплатежи в интернет

В конце 90-х, когда интернет только осваивал электронную коммерцию несовместимые системы микроплатежей предлагали свой формат «платных ссылок». Авторам приходилось встраивать на сайт разные фрагменты кода под каждую платформу.

Чтобы навести порядок, World Wide Web Consortium (W3C) в 1998–1999 годах разработал спецификацию Common Markup for Micropayment per-fee-links — «единую разметку платных ссылок». Идея была проста: сделать оплату контента такой же естественной, как клик по обычной гиперссылке.

W3C предложил описывать параметры платежа (сумму, валюту, идентификатор продавца, срок доступа) прямо в коде страницы — через HTML-элемент <OBJECT> с набором <PARAM>. Браузер должен был распознать такую ссылку, отобразить цену и при клике запустить установленный у пользователя электронный кошелек.

Страница с платным контентом могла работать сразу с несколькими системами — от IBM, Compaq (DEC), France Télécom и другими. Каждая из них реализовывала свой кошелек.

Архитектура напоминала ранние браузерные плагины: ссылка вызывала специальный обработчик (Per-Fee Link Handler), который передавал данные о платеже выбранной системе.

Финальный рабочий черновик опубликован 25 августа 1999 года, а сбор обратной связи завершился весной 2000. Но индустрия не проявила интереса: ни эта спецификация, ни более ранний Micropayment Transfer Protocol (1995) так и не стали стандартами.

Что такое Microcash и зачем он был нужен

Microcash — это протокол электронных микроплатежей, предлагающий модель «цифровой наличности» для транзакций на центы и даже их доли. Он был создан как офлайн-система, позволяющая проводить операции без постоянного соединения с банком — быстро, дешево и безопасно.

Модель была описана в академическом предложении Маниша Гупты и Майкла Штайнера (2000).

Как это работает

Система имитирует механику физических денег. Пользователь «снимает» у эмитента (банка) сумму в виде набора цифровых монет малого номинала — каждая имеет уникальный номер (токен), построенный на основе односторонней криптографической структуры.

Банк подписывает токены одной криптографической операцией (пакетная цифровая подпись), что значительно снижает издержки выпуска.

Платеж совершается офлайн: покупатель передает монету продавцу, а тот проверяет ее подлинность по публичному ключу банка. Связь с сервером не требуется — все происходит локально.

После сделки торговец может депонировать полученные монеты в банк. Если какая-то из них предъявлена дважды, система фиксирует факт двойной траты и засчитывает только первую.

Так достигаются свойства обычной наличности — мгновенность расчетов, отсутствие посредников и защита от повторного использования монеты.

Преимущества

Microcash сочетает автономность офлайн-платежей с безопасностью цифровых активов:

- офлайн-проверка без сети — продавец сам валидирует подпись, не обращаясь к внешним сервисам;

- нет срока годности монет — средства не «протухают» и не требуют возврата;

- минимальные вычисления — выпуск быстрый, без сложных цепочек или хешей;

- безопасность — каждая монета имеет уникальный идентификатор и защищена от подделки;

- контроль мошенничества — система обнаруживает повторные предъявления и фиксирует нарушителей.

Модель подошла бы для мелких и частых платежей, где комиссии традиционных систем непропорциональны суммам.

Микроплатежи в биткоине: SatoshiPay и Lightning Network

После появления первой криптовалюты интерес к микроплатежам вспыхнул с новой силой. Однако вскоре сообщество столкнулось с высокой стоимостью транзакций и ограниченной масштабируемостью базового уровня.

Это стимулировало появление различных проектов и разработку решений, позволяющих проводить быстрые и дешевые финансовые операции.

SatoshiPay

Одним из примеров стал SatoshiPay — проект, призванный сделать микроплатежи быстрыми и с минимальными издержками.

Стартап основан в 2014 году и изначально работал на блокчейне биткоина, но в 2017 перешел на Stellar из-за проблем с масштабированием и высоких комиссий в сети первой криптовалюты.

SatoshiPay предоставляет авторам контента инструменты для монетизации с помощью микроплатежей: можно взимать с читателей буквально несколько центов за просмотр статьи или другого материала. Платформа обеспечивает инфраструктуру для небольших транзакций, не привязанную к конкретной валюте, и предлагает удобную интеграцию через веб-виджеты и API.

Stellar позволил значительно ускорить обработку платежей и снизить комиссии, сделав микротранзакции экономически целесообразными. Однако проект утратил полную децентрализацию: SatoshiPay выступает посредником и хранителем средств, а пользователи и издатели зависят от надежности самой платформы.

Любые сбои на стороне сервиса или проблемы сети Stellar могут нарушить проведение платежей. Однако платформа продемонстрировала востребованность модели pay-per-use и подготовила почву для более совершенных решений.

Среди текущих продуктов SatoshiPay:

- Polkadot-парачейн Pendulum для трансграничных платежей и TradFi;

- DeFi-решение Vortex — фактически это платформа/виджет/API, который позволяет переводить фиатные деньги в криптовалюты/стейблкоины и обратно, интегрируясь с бизнес-партнерами.

Что такое Lightning Network и почему он так и не стал массовым решением?

Система микроплатежей Lightning Network (LN) создавалась как решение второго уровня для блокчейна биткоина, чтобы устранить его ограничения по скорости и стоимости транзакций.

Офчейн-каналы призваны обеспечить мгновенные и дешевые транзакции без изменений в коде первой криптовалюты. На практике же LN столкнулась с техническими и системными ограничениями, которые свели ее потенциал к нишевому решению для энтузиастов.

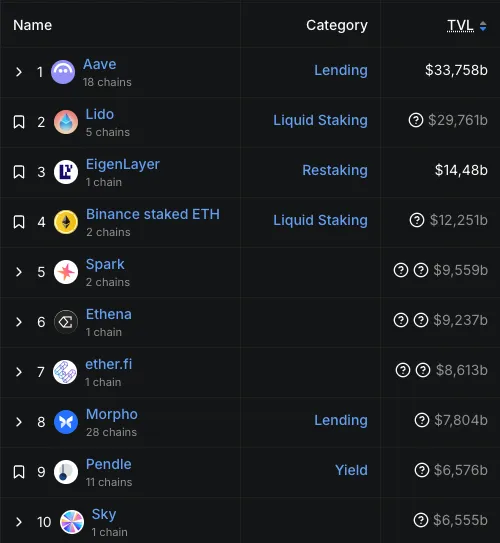

TVL сети относительно невелик — чуть более $400 млн. Это довольно немного в сравнении с показателями ведущих DeFi-платформ:

Архитектура и замысел

Lightning Network основана на двусторонней схеме: два пользователя блокируют часть средств, совершают между собой неограниченные офчейн-транзакций, а блокчейн используется только для открытия и закрытия платежного канала. Идея предложена в 2015 году, а первые реализации запущены примерно в 2018.

Теоретически сеть могла масштабироваться до миллионов транзакций в секунду, создавая маршруты вроде «Алиса → Боб → Кэрол».

Теперь рассмотрим подводные камни.

Зависимость от биткоина. LN не увеличивает пропускную способность сети, а лишь откладывает обращения к ней — массовое открытие каналов также перегружает блокчейн, повышая комиссии; получение входящего платежа часто требует ончейн-транзакции.

Снижение безопасности. Внутри каналов фиксируются не реальные транзакции, а обязательства («стейты»). Контрагент может попытаться отправить старое состояние и украсть средства.

Для защиты нужны «сторожевые башни» (watchtowers) или постоянное пребывание онлайн, чтобы вовремя заметить и оспорить мошенничество. Lightning превращается в отдельную IOU-систему, а не «ускоренный биткоин» — от пользователя требуется доверять дополнительному ПО или сервисам-наблюдателям.

Проблемы маршрутизации и ликвидности. Для успешного перевода требуется путь с достаточным балансом. Алгоритм порой сложен, переводы нередко срываются. Ликвидность концентрируется у крупных узлов — фактически посредников, что поднимает вопросы централизации и отказоустойчивости.

Уязвимости и техническая хрупкость. HTLC, таймлоки и штрафные транзакции создают пространство для ошибок — порой критических. За последние годы выявлялись баги, приводившие к заморозке каналов (инцидент с транзакцией на 998 входов), атакам типа channel jamming (намеренное занятие емкости каналов для блокировки средств) и другим проблемам.

Даже некоторые создатели LN со временем ушли в другие проекты. Все это подорвало оптимизм в отношении перспектив технологии. В 2023 году биткоин-разработчик Мэтт Корелло признал: «Lightning сегодня — скорее шутка».

Сложность для пользователей. Нужно управлять каналами, следить за балансами и быть онлайн. Многие кошельки стали частично кастодиальными, подрывая идею децентрализации.

Ограниченное внедрение

На LN приходится менее 0,03% всех добытых биткоинов, рост числа узлов застопорился. Постепенно снижается и емкость сети (лишь в 2025 году суммарный показатель сократился на 20% — с ~5400 BTC до ~4200 BTC).

В сообществе бытует мнение, что инструмент не решает проблему масштабирования и подходит лишь для небольших платежей.

Опыт Lightning показал: без изменений на базовом уровне масштабирование остается под вопросом. Однако эксперимент нельзя однозначно назвать провальным — он обозначил пределы концепции «второго этажа» и показал, что устойчивое масштабирование требует эволюции базового протокола, а не усложнения системы дополнительными надстройками.

BatPay: как сделать микроплатежи в Ethereum рентабельными

Микроплатежи в основной сети Ethereum не очень выгодны — часто комиссия превышает переводимую сумму.

Созданный CoinFabrik для децентрализованного маркетплейса данных Wibson протокол BatPay пытается решить эту проблему. Он объединяет тысячи выплат в одну транзакцию и переносит проверки за пределы блокчейна. Такой подход снижает расход газа «на три порядка» и позволяет достичь производительности 1700 транзакций в секунду.

BatPay представляет собой «прокси-решение» масштабирования для перевода токенов стандарта ERC-20. Все операции проходят специальный смарт-контракт, а значительная часть логики выполняется офчейн.

В системе участвуют несколько ролей:

- покупатель (buyer) — вносит депозит токенов и регистрирует массовые выплаты;

- продавец (seller) — получает множество мелких платежей и позже собирает их одной транзакцией;

- делегат (delegate) — посредник, который оплачивает газ за сбор выплат и получает комиссию;

- монитор (monitor) — следит за корректностью транзакций и может оспорить их, получив вознаграждение за выявленные нарушения;

- разблокировщик (unlocker) — опциональный посредник, который проверяет заблокированный платеж и предоставляет ключ в обмен на комиссию.

Система работает следующим образом:

- Каждый участник получает ID. Регистрация может быть массовой (через делегата) с использованием доказательств Меркла — это снижает комиссию.

- Инициация платежей. Покупатель вызывает функцию registerPayment, указывая сумму и список получателей. Контракт сохраняет только хеш списка, что экономит место и газ. Платеж может быть «заблокирован» ключом (key-lock) до подтверждения третьей стороной — полезно для обмена цифровыми товарами.

- Сбор выплат. Продавцы копят поступающие микротранзакции. Делегат инициирует их сбор, оплачивая газ. Комиссия делегата разделяется на сотни платежей — чем больше объединено выплат, тем ниже удельные затраты.

- Период оспаривания: любой монитор может начать «соревновательную игру» (challenge game), если заметит фальсификацию. Делегат обязан доказать корректность расчетов (Меркл-путь или хеш-доказательство). Проигравший теряет залог, что экономически мотивирует честное поведение.

Реализованный BatPay подход к объединению множества транзакций экономически оправдан для массовых микроплатежей — будь то вознаграждения в децентрализованных маркетплейсах или распределение дивидендов.

Среди прочих особенностей и преимуществ системы:

- метатранзакции: продавцы могут получать токены без ETH для оплаты газа — делегат покрывает расходы;

- безопасный обмен «товар за платеж» через Unlocker;

- гибкость: протокол применим для сценариев «один-ко-многим» и «многие-ко-многим»;

- децентрализация: все проверки реализуются экономическими стимулами, без доверенных посредников (кроме опционального Unlocker).

BatPay показывает, что микроплатежи в Ethereum возможны без компромисса между скоростью и безопасностью.

x402: навстречу новой парадигме

Интернет создавался для обмена информацией, а не стоимостью. Протоколы вроде HTTP и DNS позволяют мгновенно передавать данные по всему миру, но не имеют встроенного механизма платежей.

Код состояния 402 Payment Required появился в 1992 году в первом проекте спецификации HTTP/1.0 от Тима Бернерса-Ли и коллег из ЦЕРН.

Он был задуман как резерв для будущего механизма платного доступа к веб-ресурсам — сигнал, который сервер мог бы возвращать, если пользователь не оплатил контент или услугу. Однако в отсутствие машинного, проверяемого способа оплаты этот код «пылился» более тридцати лет.

Результат — система самых разнообразных «костылей». Для монетизации контента, разработчикам приходилось навешивать на базовые протоколы внешние решения:

- привязанные к банковским картам подписки;

- доступ по API-ключам с помесячной оплатой;

- рекламные модели, где юзеры «рассчитываются» вниманием или данными.

Подобные схемы предполагают, что «пользователь — это человек». Они требуют регистрации, логинов, форм и посредников — то, что едва ли подходит для автономных программ и машин.

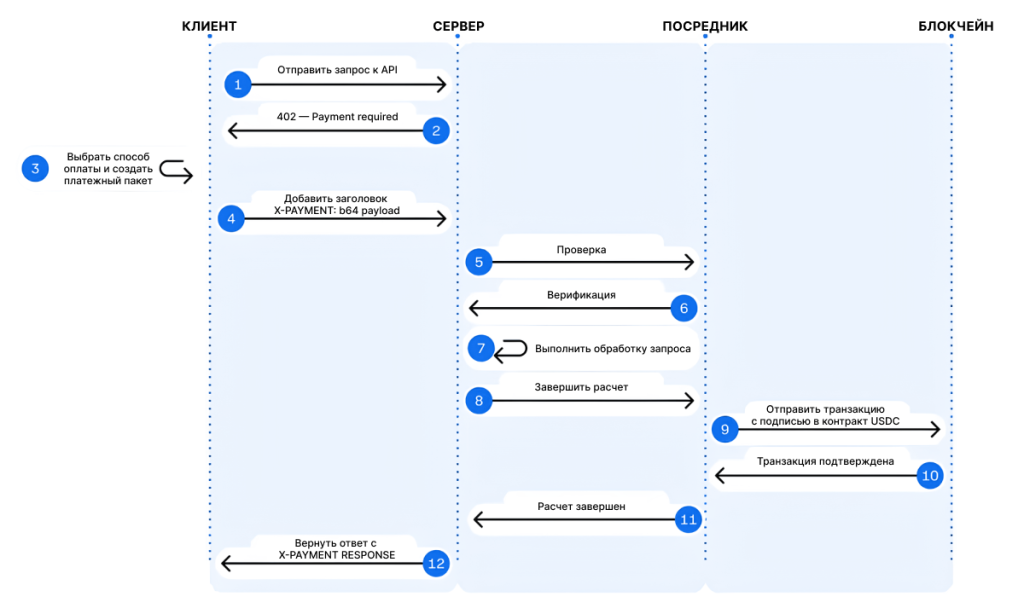

Представленный Coinbase в мае 2025 года открытый платежный стандарт x402 обеспечивает мгновенные автоматические платежи в стейблкоинах прямо по HTTP.

Используя код состояния HTTP 402 Payment Required, решение позволяет монетизировать API и цифровой контент на блокчейне. Благодаря этому пользователи и приложения могут оплачивать доступ программно — без регистрации, привязки карты, сессий и сложной аутентификации.

Протокол встраивает запрос на оплату прямо в HTTP-ответ. Это позволяет клиентам — людям, ботам или ИИ-агентам — автоматически считывать условия платежа и проводить расчет.

Проще говоря, x402 позволяет одному HTTP-запросу передавать не только данные, но и стоимость. После подтверждения оплаты доступ открывается сразу — без аккаунтов и ручных действий.

В этой схеме можно выделить трех основных участников:

- клиент — инициатор запроса (пользователь, приложение или ИИ-агент);

- сервер — поставщик данных или услуг (API, веб-сайты и т. п.);

- посредник (фасилитатор) — подтверждает факт оплаты. Чаще всего для этого используется блокчейн, но может применяться любая система, способная обеспечить проверяемое завершение расчета.

Взаимодействие полностью автоматизировано, не требует участия человека и не предполагает создания аккаунта.

«Для сравнения: HTTPS не создало новые сайты, но сделало “безопасное соединение” встроенной функцией интернета. Аналогично, x402 — не новое приложение, а протокол, который переносит “платежи” на уровень интернет-инфраструктуры, превращая передачу стоимости в базовую операцию наряду с передачей данных», — поясняется в блоге Ву.

Появление x402 во многом обязано наложению нескольких технологических тенденций:

- стейблкоины — глобальные цифровые деньги, которые можно мгновенно передавать между машинами;

- высокопроизводительные блокчейны, L2-решения и лежащие в их основе роллапы сделали микроплатежи экономически оправданными — комиссии снизились до крохотных долей цента;

- ИИ-агенты становятся активными участниками экономической системы, способными инициировать транзакции, покупать блага и создавать стоимость;

- новые стандарты идентификации вроде ERC-8004 и протоколов Google AP2 позволяют проверять личность и историю транзакций агентов — сеть видит, кто и за что платит.

Основные юзкейсы с использованием протокола:

- транзакции по запросу между ИИ и API. Агенты могут оплачивать каждый вызов данных для доступа к рыночным данным в реальном времени или обращение к исследовательской модели для получения закрытой информации;

- автономное использование инфраструктуры. Расчет за вычисления и хранение происходит по факту использования. ИИ-агенты платят за доступ к мощности GPU, а децентрализованные модели — только за конкретные обращения, без подписок.

- автономная коммерция между машинами: цифровые агенты совершают прямые сделки, игровые персонажи с ИИ-возможностями автоматически покупают ресурсы, IoT-устройства оплачивают трафик или доступ к сенсорным данным по мере необходимости.

Этот сдвиг превращает интернет из «сети информации» в «сеть машинной экономики» — рынок агентов, которые могут нативно платить, покупать и координировать услуги на уровне протокола.

Только лишь с 20 по 26 октября обработано 932 440 операций — на $913 888. Для сравнения, за весь сентябрь показатель составил 46 574. Положительный тренд усиливается.

Разработчики активно используют протокол для выпуска мем-коинов. Агрегатор данных CoinGecko уже добавил категорию для созданных на базе x402 монет.

Капитализация сектора перешагнула отметку в $1 млрд. В лидерах — проект EingenCloud.

Технологией вооружаются проекты в различных сетях. Например, Quack AI представила x402 BNB — «единый уровень для подписей, платежей и управления в агентной экономике на BNB Chain».

Cardano также начала интеграцию x402 — проект Masumi представил решение для выпуска новых активов в экосистеме.

Подводные камни

27 октября неизвестный хакер атаковал кроссчейн-мост 402bridge и похитил токены на сумму 17 693 USDC. Из-за утечки приватного ключа скомпрометированы более десятка тестовых и основных кошельков команды.

По словам экспертов по безопасности GoPlus, причиной инцидента стала «чрезмерная авторизация» перед выпуском монет.

Атака стала первым публичным случаем хищения средств, связанным с сервисом протокола x402.

Многие эксперты уверены, что широкое применение ИИ в трейдинге и платежах не обойдется без новых рисков для безопасности кошельков пользователей.

Еще один риск связан с атаками типа Man in the Middle — когда хакер перехватывает канал связи и вмешивается в обмен сообщениями между участниками.

Аарон Рэтклифф из Merkle Science указал на другую потенциальную угрозу — взаимодействие ИИ с подсанкционными адресами и платформами.

Сравнение микроплатежных сервисов

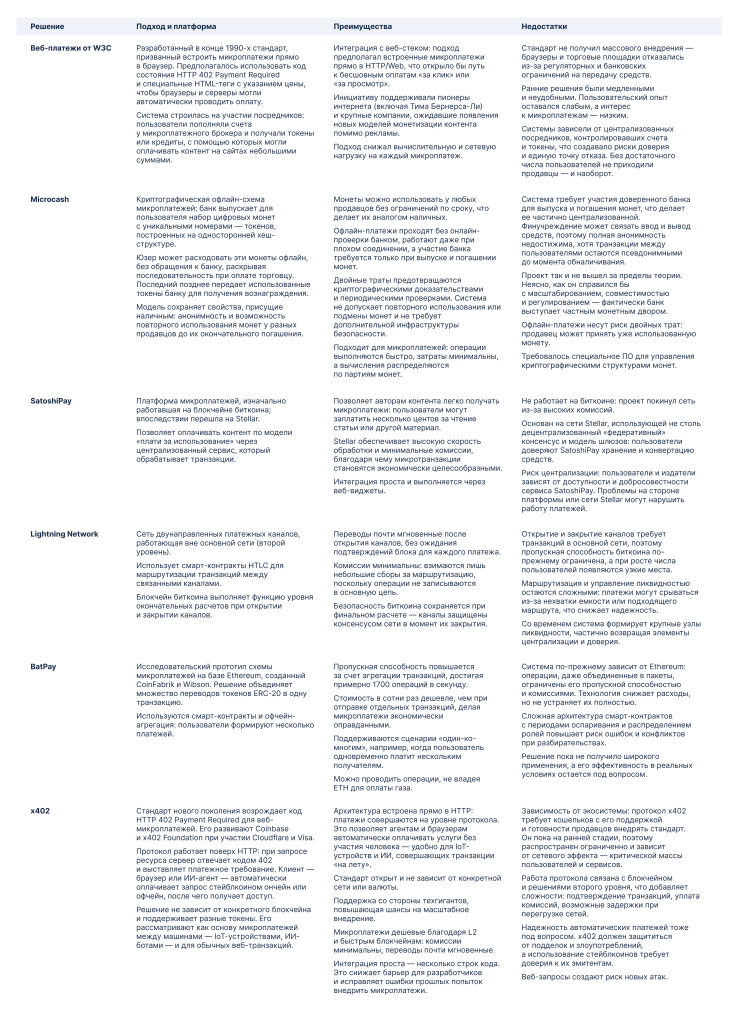

Ниже представлено сравнение вышеописанных систем микроплатежей: ранних стандартов W3C для веб-микроплатежей, схемы Microcash, SatoshiPay, LN, BatPay и современного протокола x402. Каждая из них предлагает собственный подход.

***

Идея «платы за клик» прошла через множество попыток, экспериментов и технологических итераций: от первых HTML-инициатив до решений второго уровня и офчейн-агрегации. Несколько десятков лет разработчики искали способ сделать микротранзакции по-настоящему быстрыми, дешевыми и естественными для сети.

Каждая волна нововведений решала лишь часть задачи — масштабирование, снижение комиссий, маршрутизацию или безопасность. Появление стейблкоинов и стремительное развитие высокопроизводительных сетей позволило объединить эти элементы в единую систему.

Дальнейшее развитие зависит от того, насколько быстро экосистема примет новый стандарт. Но если текущий тренд сохранится, микроплатежи наконец могут перейти из категории «идей будущего» в основу цифровой инфраструктуры.